Trattamenti di pensione nei comparti Scuola e AFAM: gli esami non finiscono mai

Le modifiche al sistema pensionistico sembrano essere l’obiettivo di tutti i governi che si susseguono e si sono susseguiti negli ultimi venti anni in Italia. L’opera di trasformazione dello stato sociale (welfare) è in corso dall’inizio degli anni ’90 e non sembra aver termine tra riforme, contro riforme, introduzione di norme peggiorative e tentativi di correggere le iniquità prodotte. Se dovessimo conteggiare tutti i provvedimenti legislativi dalla legge 335/1995 (riforma Dini) ad oggi, potremmo verificare che in media sono stati e continuano ad essere emanati provvedimenti ogni 10/11 mesi. Oltre ai provvedimenti specifici non c’è legge finanziaria che non sia intervenuta in materia pensionistica per fare cassa, perpetuando una storia senza fine che ha eliminato tutte le certezze pensionistiche per i lavoratori.

L’attuale governo italiano aveva fatto della riforma pensionistica un elemento fondamentale della campagna elettorale, ma i provvedimenti approvati, sebbene rappresentino una boccata di ossigeno per gli aspiranti pensionandi, sono ancora lontani dal tanto decantato superamento della riforma Monti-Fornero. Oltre all’introduzione di “quota 100” si sono sospesi temporaneamente gli incrementi biennali futuri dei requisiti per la pensione anticipata fino al 2026, reintroducendo di contro le finestre trimestrali.

Con questi ultimi interventi la materia diventa ancor più complessa ed ostica.

Cerchiamo di vedere in sintesi come si delinea il diritto a pensione dopo la nuova norma legislativa, chiedendo scusa se dovesse verificarsi qualche incompletezza e/o inesattezza, visto che questa sintesi è stata redatta ancor prima che le norme fossero pubblicate sulla Gazzetta Ufficiale.

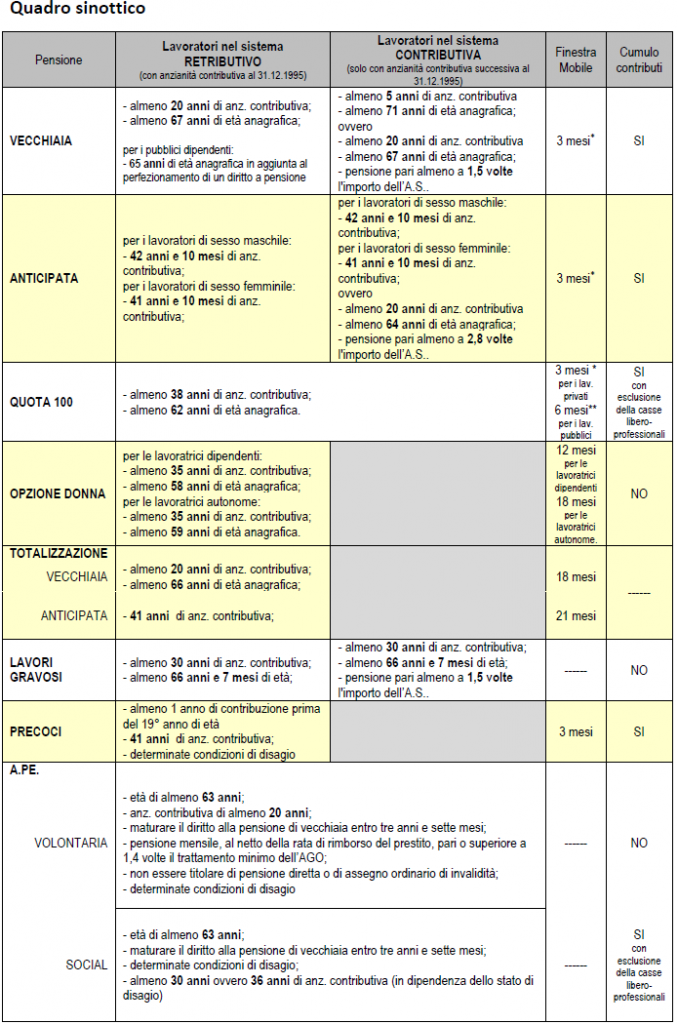

Pensione di vecchiaia

Nulla è variato circa la pensione di vecchiaia. Pertanto dal 1° gennaio 2019 il requisito anagrafico è aumentato di 5 mesi per effetto dell’adeguamento automatico alla speranza di vita.

Per accedere alla pensione di vecchiaia nel biennio 2019-2020 è necessario possedere i seguenti requisiti:

* per coloro che si trovano nel sistema retributivo, cioè per coloro che possono vantare accrediti contributivi (a qualsiasi titolo) precedenti al 01.01.1996:

– almeno 20 anni di anzianità contributiva;

– almeno 67 anni di età anagrafica;

* per coloro che si trovano nel sistema contributivo, cioè per coloro che possono vantare solo accrediti contributivi a partire dal 01.01.1996 (ovvero non vantano alcun accredito contributivo, a qualsiasi titolo, prima del 01.01.1996):

– almeno 5 anni di anzianità contributiva;

– almeno 71 anni di età anagrafica;

ovvero

– almeno 20 anni di anzianità contributiva;

– almeno 67 anni di età anagrafica;

– importo della pensione pari almeno a 1,5 volte l’importo dell’assegno sociale[1].

Per il raggiungimento dei requisiti contributivi, in base a quanto disposto dalla L. 228/2012 e successive modifiche, è possibile cumulare, senza oneri, i periodi assicurativi accreditati presso differenti gestioni[2].

È superfluo ricordare che i requisiti sopra riportati sono l’applicazione e l’evoluzione della riforma Monti-Fornero, e che sono preservati i requisiti in vigore prima di tale riforma per coloro che avevano perfezionato un requisito pensionistico entro il 31.12.2011 (in questi ultimi 8 anni dovrebbero essersi esauriti gli effetti di tale salvaguardia).

Non bisogna dimenticare che il limite ordinamentale della “vecchiaia” nel pubblico impiego non è stato modificato dalla riforma Monti-Fornero ed è sempre fissato ai 65 anni di età. Ciò significa che se un lavoratore dovesse perfezionare un diritto a pensione prima dei 65 anni di età e dovesse continuare a rimanere in servizio, egli può essere licenziato d’ufficio al perfezionamento del 65° anno di età anagrafica.

Pensione anticipata

I provvedimenti del Governo hanno annullato l’incremento dei requisiti di cui al co. 12 dell’art. 24 del D.L. 201/2011, convertito con modiche con L. 214/2011 (riforma Monti-Fornero), ma contemporaneamente hanno introdotto, a partire dal 01.01.2019, una finestra mobile di 3 mesi per l’accesso alla prestazione pensionistica (con prima applicazione non precedente al 01.04.2019).

Per accedere alla pensione anticipata, così come dettato dalla riforma Monti-Fornero fino al 31.12.2018, è necessario possedere i seguenti requisiti:

* per coloro che si trovano nel sistema retributivo, cioè per coloro che possono vantare accrediti contributivi (a qualsiasi titolo) precedenti al 01.01.1996:

– per i lavoratori di sesso maschile:

— 42 anni e 10 mesi di anzianità contributiva;

– per i lavoratori di sesso femminile:

— 41 anni e 10 mesi di anzianità contributiva.

* per coloro che si trovano nel sistema contributivo, cioè per coloro che possono vantare solo accrediti contributivi a partire dal 01.01.1996 (ovvero non vantano alcun accredito contributivo, a qualsiasi titolo, prima del 01.01.1996):

– per i lavoratori di sesso maschile:

— 42 anni e 10 mesi di anzianità contributiva;

– per i lavoratori di sesso femminile:

— 41 anni e 10 mesi di anzianità contributiva;

ovvero

– almeno 20 anni di contributi effettivi;

– almeno 64 anni di età anagrafica;

– importo della pensione pari almeno a 2,8 volte l’importo dell’assegno sociale[3].

L’introduzione della finestra mobile implica che l’accesso alla prestazione pensionistica può avvenire solo tre mesi dopo il perfezionamento del requisito dell’anzianità contributiva. A tal proposito è necessario ricordare che il lavoratore deve essere tenuto in servizio fino al termine di decorrenza della prestazione pensionistica e non fino al perfezionamento dei requisiti: ciò implica che non può essere licenziato d’ufficio prima del termine della finestra mobile.

Per il raggiungimento dei requisiti contributivi, in base a quanto disposto dalla L. 228/2012 e successive modifiche, è possibile cumulare insieme, senza oneri, i periodi assicurativi accreditati presso differenti gestioni[4].

Pensione di anzianità con Quota 100

L’introduzione di Quota 100 a partire dal 01.01.2019, ovvero la reintroduzione di una pensione di anzianità, sarebbe il provvedimento pensionistico principale della nuova normativa. Dal momento che per “quota” si intende la somma dell’anzianità contributiva e dell’anzianità anagrafica, il termine Quota 100 farebbe presupporre la reintroduzione della pensione di anzianità basata sulle quote (precedentemente annullata dalla riforma Monti-Fornero), con un “po’” di elasticità nel perfezionamento della quota. Nella realtà, però, si tratta di un vero e proprio pensionamento basato sul perfezionamento pedissequo del doppio requisito di età anagrafica ed anzianità contributiva. Inoltre il limite abbastanza elevato dell’anzianità contributiva richiesta sembrerebbe far presagire che non saranno tantissimi i lavoratori che potranno beneficiare di tale forma di pensionamento.

I requisiti per accedere a tale prestazione pensionistica sono:

* almeno 38 anni di anzianità contributiva;

* almeno 62 anni di età anagrafica.

È fondamentale tener conto che, per l’accesso alla prestazione pensionistica, il Governo ha introdotto una finestra mobile di:

* 3 mesi per i lavoratori privati (con prima applicazione non prima del 01.04.2019);

* 6 mesi per i lavoratori del pubblico impiego (con prima applicazione non prima del 01.08.2019).

La differenziazione tra lavoratori privati e lavoratori pubblici può essere letta come una vera e propria discriminazione verso i lavoratori del pubblico impiego, che già da tempo sono oggetto, in virtù della pseudo-certezza del posto di lavoro, di vessazioni sia di tipo lavoristico che pensionistico (non è il luogo per elencarle tutte, ma si pensi ad esempio agli effetti del blocco contrattuale, i termini di liquidazione del TFS/TFR, …).

Come già detto per la pensione anticipata, il lavoratore dev’essere tenuto in servizio fino al termine di decorrenza della prestazione pensionistica e non fino al perfezionamento dei requisiti: ciò implica che non può essere licenziato d’ufficio prima del termine della finestra mobile.

Per il raggiungimento dei requisiti contributivi è possibile cumulare, senza oneri, i periodi assicurativi accreditati presso differenti gestioni, ma, a differenza della pensione di vecchiaia e della pensione anticipata, per Quota 100 non è possibile mettere insieme la contribuzione accreditata presso le casse libero-professionali.

Nell’articolato della norma è specificato: “Ai fini del conseguimento della ‘pensione quota 100’ per il personale del comparto scuola ed AFAM si applicano le disposizioni di cui all’articolo 59, comma 9, della legge 27 dicembre 1997, n. 449. In sede di prima applicazione, entro il 28 febbraio 2019, il relativo personale a tempo indeterminato può presentare domanda di cessazione dal servizio con effetti dall’inizio rispettivamente dell’anno scolastico o accademico”. L’art. 50, co. 9, della L. 449/97 recita: “Per il personale del comparto scuola resta fermo, ai fini dell’accesso al trattamento pensionistico, che la cessazione dal servizio ha effetto dalla data di inizio dell’anno scolastico e accademico, con decorrenza dalla stessa data del relativo trattamento economico nel caso di prevista maturazione del requisito entro il 31 dicembre dell’anno”.

Quindi anche per la pensione Quota 100 si applica la regola generale che:

* per il perfezionamento del diritto a pensione si tiene conto anche del periodo dal 1° settembre al 31 dicembre per il comparto Scuola, ovvero dal 1° novembre al 31 dicembre per il comparto AFAM;

* la decorrenza della pensione è il 1° settembre per il comparto Scuola, ovvero il 1° novembre per il comparto AFAM, dell’anno in cui si perfeziona il diritto a pensione;

* la misura della prestazione pensionistica è determinata sulla base dell’anzianità contributiva maturata fino al giorno della cessazione dal servizio.

Per il personale dei comparti Scuola ed AFAM viene prevista la possibilità di presentare domanda entro il 28 febbraio 2019, per accedere sia alla pensione con la cosiddetta Quota 100, sia alla pensione anticipata con la sospensione dell’adeguamento alla speranza di vita.

Opzione donna

Il Governo attuale ha reintrodotto, per le sole lavoratrici, la pensione in regime di opzione al contributivo, che aveva terminato il suo effetto sperimentale nel luglio 2016.

Le lavoratrici che chiedono l’accesso alla pensione attraverso tale opzione scelgono, in modo implicito, il calcolo della misura pensionistica solo attraverso il sistema contributivo, che nel pubblico impiego spesso si traduce (in base all’anzianità retributiva, cioè all’anzianità precedente il 1996) in una forte riduzione dell’assegno pensionistico.

Per accedere alla pensione in opzione donna è necessario possedere, alla data del 31 dicembre 2018, i seguenti requisiti:

* per le lavoratrici dipendenti:

– almeno 35 anni di anzianità contributiva;

– almeno 58 anni di età anagrafica;

* per le lavoratrici autonome:

– almeno 35 anni di anzianità contributiva;

– almeno 59 anni di età anagrafica.

Per tale pensionamento è prevista una finestra mobile di:

* 12 mesi per le lavoratrici dipendenti;

* 18 mesi per le lavoratrici autonome.

In virtù della finestra unica, nei comparti Scuola ed AFAM si applicano le seguenti regole:

* per il perfezionamento del diritto a pensione si tiene conto anche del periodo dal 1° settembre al 31 dicembre per il comparto Scuola, ovvero dal 1° novembre al 31 dicembre per il comparto AFAM;

* la decorrenza della pensione è il 1° settembre per il comparto Scuola, ovvero il 1° novembre per il comparto AFAM, dell’anno successivo a quello in cui si perfeziona il diritto a pensione;

* la misura della prestazione pensionistica è determinata sulla base dell’anzianità contributiva maturata fino al giorno della cessazione dal servizio, in regime di opzione al sistema contributivo.

Per tale pensionamento non viene prevista nessuna proroga per presentare la relativa domanda. Pertanto non è dato sapere (non sembra possibile) se le lavoratrici appartenenti ai comparti Scuola e AFAM possano accedere a pensione in regime di opzione dal 1° settembre 2019, ovvero dal 1° novembre 2019.

Pensione in regime di totalizzazione

I lavoratori con contribuzione accreditata in diverse gestioni pensionistiche, in alternativa alla ricongiunzione o al cumulo di cui alla L. 228/2012 possono conseguire, a domanda, il diritto a pensione totalizzando (sommando) tutte le contribuzioni presenti nelle varie gestioni.

Per accedere alla pensione di vecchiaia in regime di totalizzazione è necessario possedere i seguenti requisiti:

* 66 anni di età anagrafica;

* almeno 20 anni di anzianità contributiva.

Per accedere alla pensione anticipata in regime di totalizzazione è necessario possedere i seguenti requisiti:

* 41 anni di anzianità contributiva.

Per tali pensionamenti sono previste le seguenti finestre mobili:

* 18 mesi per la pensione di vecchiaia;

* 21 mesi per la pensione anticipata.

In virtù della finestra unica, nei comparti Scuola ed AFAM si applicano le stesse regole enunciate per l’opzione donna, e cioè:

* per il perfezionamento del diritto a pensione si tiene conto anche del periodo dal 1° settembre al 31 dicembre per il comparto Scuola, ovvero dal 1° novembre al 31 dicembre per il comparto AFAM;

* la decorrenza della pensione è il 1° settembre per il comparto Scuola, ovvero il 1° novembre per il comparto AFAM, dell’anno successivo a quello in cui si perfeziona il diritto a pensione;

* la misura della prestazione pensionistica è data dalla somma delle quote maturate in ogni singola gestione pensionistica che partecipa alla totalizzazione. Ciascuna gestione calcola la propria quota sulla base dell’anzianità contributiva maturata in quella gestione, fino al giorno della cessazione dal servizio, con le regole del sistema di calcolo contributivo. Qualora in una singola gestione risulti perfezionato il diritto autonomo a pensione, il calcolo della relativa quota, retributivo o misto, segue le regole ordinarie. In ogni caso può essere chiesto, laddove più favorevole, il calcolo contributivo.

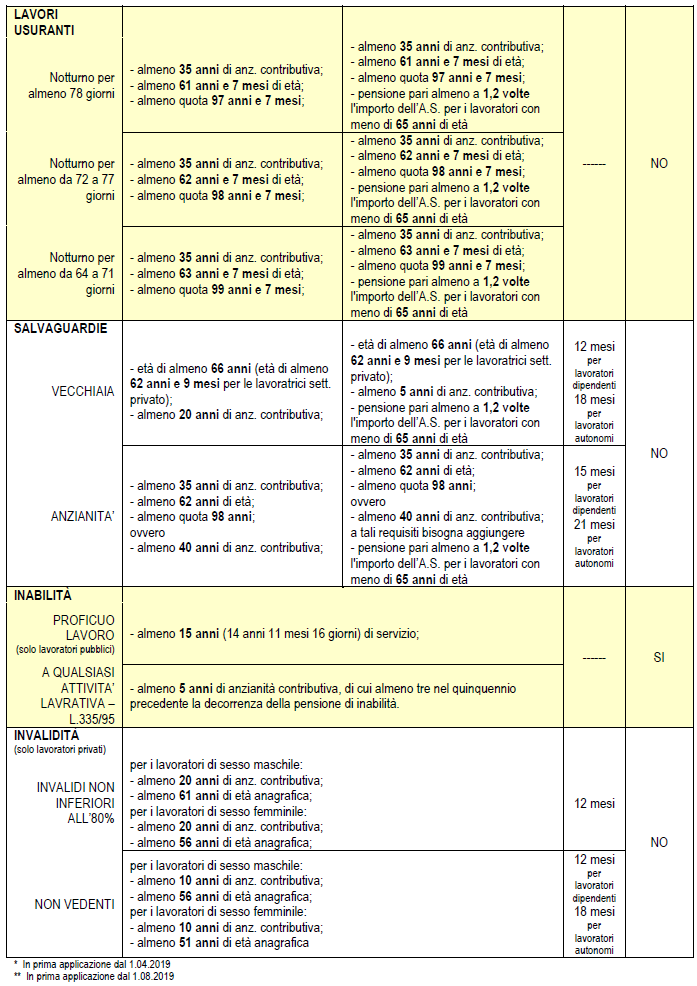

Pensioni per lavori gravosi, Pensione anticipata per lavoratori precoci di categorie deboli, A.Pe. (Anticipo Pensionistico) Social

Oltre alle forme di pensionamento precedentemente analizzate vi sono altre possibilità, a cui però è possibile accedere in presenza di alcuni requisiti particolari.

Tra le categorie di lavoratori che possono beneficiarne bisogna ricordare:

* maestre/i di asilo nido e scuola dell’infanzia;

* lavoratori che hanno, nel proprio nucleo familiare, il coniuge o un parente di primo grado convivente con handicap grave[5];

* lavoratori invalidi civili con una riduzione della capacità lavorativa pari almeno al 74%.

In considerazione che per tali prestazioni pensionistiche spesso bisogna far valere diversi requisiti contemporaneamente, oppure che esse sono subordinate all’accertamento dei requisiti da parte dell’INPS ovvero ad una quantità di risorse limitate, è opportuno che ci si rivolga ai patronati per districarsi nella complessità ed avere informazioni dettagliate.

Si ricorda solo che maestre/i di asilo nido e scuola dell’infanzia (come tutti i lavoratori appartenenti alle categorie di lavori gravosi) possono accedere alla pensione di vecchiaia, nel biennio 2019-2020, facendo valere una anzianità contributiva di 30 anni ed un’età anagrafica di 66 anni e 7 mesi.

Pace contributiva

L’intervento del Governo ha previsto che, per il triennio 2019-2021, i dipendenti pubblici e privati, nonché gli iscritti alle gestioni speciali dei lavoratori autonomi e alla gestione separata, privi di anzianità contributiva prima del 01.01.1996, che non percepiscono già una pensione, possano:

a) riscattare, su richiesta, periodi di “buco” contributivo non obbligatori per un massimo 5 anni;

b) riscattare il periodo di laurea a condizioni agevolate entro i 45 anni di età anagrafica.

Il riscatto dei periodi di buco, lettera a), può riguardare tutti i periodi di vuoto contributivo, nel limite di 5 anni, compresi tra il giorno di prima iscrizione all’istituto previdenziale e l’ultimo contributo accreditato, anche se, non per tali periodi, sussiste l’obbligo contributivo. Tale riscatto può essere esercitato dall’interessato o dai suoi superstiti, ovvero dai suoi parenti e affini entro il secondo grado, è oneroso, e per esso viene riconosciuta una detrazione al 50%, ripartita in cinque quote annuali di pari importo.

Con il secondo intervento in materia di riscatto, lettera b), viene prevista la possibilità di calcolare l’onere di riscatto della laurea sulla base di un imponibile convenzionale, piuttosto che sulla base della retribuzione imponibile dei 12 mesi antecedenti la domanda. Tale norma sembra essere dettata dal fatto che il riscatto ordinario è molto oneroso, e per tale motivo i giovani lavoratori vi rinunciano non facendone richiesta.

Per comprendere bene la portata complessiva della “pace contributiva” bisogna attendere le circolari applicative dell’INPS.

L’indennità di liquidazione dei dipendenti pubblici

A causa dei problemi di liquidità dello Stato i dipendenti pubblici hanno visto, nel corso dell’ultimo decennio, l’approvazione di leggi che non permettono la riscossione della liquidazione subito dopo essere andati in quiescenza.

Senza dover illustrare la storia della vessazione circa il TFS/TFR dei dipendenti pubblici, ricordiamo che attualmente:

* se la liquidazione è superiore a € 50.000 viene divisa in due o tre quote, di cui le prime due pari al massimo a € 50.000 lordi;

* il pagamento di tali quote avviene ad intervalli di 1 anno.

Oltre a tale frazionamento, per poter ricevere la prima quota bisogna attendere:

* per i pensionamenti di vecchiaia d’ufficio:

– 12 mesi di blocco + 90 giorni tecnici entro i quali l’INPS deve provvedere ad espletare tutte le operazioni;

* per i pensionamenti di anzianità con dimissioni volontarie:

– 24 mesi di blocco + 90 giorni tecnici entro i quali l’INPS deve provvedere ad espletare tutte le operazioni;

* per i pensionamenti di inabilità/decesso:

o 15 giorni di blocco + 90 giorni tecnici entro i quali l’INPS deve provvedere ad espletare tutte le operazioni.

Per coloro che si avvarranno del nuovo pensionamento Quota 100, è stato definito che la liquidazione è corrisposta al momento in cui il soggetto avrebbe maturato il diritto alla corresponsione della stessa secondo le disposizioni di cui alla Riforma Monti-Fornero.

Alcuni esempi:

* consideriamo un dirigente scolastico che va in pensione anticipata il 01/09/2019 con una liquidazione che ammonta a € 120.000 lorde. La liquidazione viene divisa in tre quote: la prima e la seconda pari a € 50.000 lorde e la terza pari a € 20.000 lorde. Essendo la pensione anticipata una pensione con dimissioni volontarie da parte del lavoratore, si applica un blocco di 24 mesi a cui, per la prima rata, si possono aggiungere 3 mesi tecnici per l’espletamento delle operazioni di liquidazione. Quindi, andando in pensione il 01/09/2019, i primi € 50.000 verranno riscossi non prima del 01/09/2021, i secondi € 50.000 non prima del 01/09/2022 e gli ultimi € 20.000 non prima del 01/09/2023;

* consideriamo un dirigente scolastico che va in pensione Quota 100 il 01/09/2019, con 62 anni di età e 38 anni di anzianità contributiva, e con una liquidazione che ammonta a € 120.000 lorde. Come già visto nell’esempio precedente, la liquidazione viene divisa in tre quote: la prima e la seconda pari a € 50.000 lorde e la terza pari a € 20.000 lorde. Se non fosse andato in pensione con Quota 100, il dirigente avrebbe dovuto perfezionare il diritto alla pensione anticipata con 42 anni e 10 mesi di anzianità, quindi avrebbe dovuto attendere il 01/09/2023 per andare in pensione. In base alla nuova normativa, con il pensionamento Quota 100 si applica un blocco di 24 mesi dal 01/09/2023, a cui, per la prima rata, si possono aggiungere 3 mesi tecnici per l’espletamento delle operazioni di liquidazione. Quindi, andando in pensione il 01/09/2019, i primi € 50.000 verranno riscossi non prima del 01/09/2025, i secondi € 50.000 non prima del 01/09/2026 e gli ultimi € 20.000 non prima del 01/09/2027.

Inoltre il Governo ha approvato un articolato per il quale è possibile chiedere alle banche, o agli intermediari finanziari, un anticipo della liquidazione fino alla soglia di € 30.000. Tale possibilità sembrerebbe essere un tentativo di ridurre gli svantaggi determinati dalla dilazione della liquidazione dei dipendenti pubblici: in realtà, in linea con l’operato dei governi precedenti, è solo un vero e proprio regalo alle banche e agli intermediari finanziari, perché i lavoratori pubblici dovranno pagare degli interessi per poter accedere ad una parte della loro liquidazione, mentre i dipendenti privati la percepiscono tutta subito dopo il pensionamento.

Anche per questa norma, per comprenderne bene la portata complessiva, nonché l’incidenza degli interessi sull’anticipo richiesto a carico del lavoratore e la garanzia del Fondo costituito dallo Stato (dovrebbe essere dell’80%), bisogna attendere la definizione dell’accordo quadro da stipulare e le circolari applicative.

Infine per le liquidazioni fino a € 50.000 il Governo ha deliberato una defiscalizzazione, definita in base al tempo intercorso tra la cessazione del rapporto di lavoro e la corresponsione della liquidazione (in prima applicazione, per le cessazioni già avvenute, si decorre dal 1° gennaio 2019), e cioè:

* 1,5 punti percentuali decorsi 12 mesi;

* 3 punti percentuali decorsi 24 mesi;

* 4,5 punti percentuali decorsi 36 mesi;

* 6 punti percentuali decorsi 48 mesi;

* 7,5 punti percentuali decorsi 60 mesi o più.

Nonostante le norme approvate, i dipendenti pubblici sono fortemente penalizzati rispetto ai dipendenti privati in materia di indennità di liquidazione. Dinnanzi a ciò sembrerebbe che l’unica speranza per i lavoratori pubblici sia costituita dall’attesa sentenza della Corte Costituzionale circa la costituzionalità dei combinati disposti dalla legislazione relativa alla dilazione di pagamento del TFS/TFR, con l’auspicio che la suprema Corte possa riconoscere solo una validità emergenziale e non una validità definitiva e duratura, mettendo le basi per la fine di tale penalizzazione e differenziazione.

Riapertura dei termini per il pensionamento nel comparto Scuola

Dopo l’approvazione della nuova legislazione si attende, e si auspica, l’emissione di una circolare, da parte del Miur, per la riapertura dell’intera partita pensionistica, non solo per Quota 100, ma anche perché l’annullamento dell’incremento dei 5 mesi dei requisiti della pensione anticipata ha rimesso in discussione gran parte dello scenario in base a cui era stato emanato il decreto ministeriale 727 del 15.11.2018, era stata pubblicata la nota operativa 50647 del 16.11.2018, ed era stata preparata l’applicazione web con cui i lavoratori avevano dato le dimissioni entro il 12 dicembre u.s.

—–

[1] L’importo della pensione non deve risultare inferiore al valore più elevato tra: 1,5 volte l’assegno sociale dell’anno 2012, rivalutato in base a variazione del PIL del quinquennio precedente l’anno da rivalutare, e 1,5 volte l’importo dell’assegno sociale relativo all’anno 2019.

[2] La liquidazione della pensione avviene, pro-quota, secondo le regole di calcolo previste da ciascun fondo e sulla base delle rispettive retribuzioni di riferimento. Possono essere messi insieme: contribuzioni accreditate nelle gestioni A.G.O. (FPLD – COM – ART – CDCM), Fondi sostitutivi dell’A.G.O. (ex Telefonici, ex Elettrici, ex Poste, …), Fondi Esclusivi dell’A.G.O. (CTPS, CPDEL), Gestione Separata e Casse Libero-Professionali (di cui al D.Lgs. 509/94 e D.Lgs. 103/96).

[3] L’importo della pensione non deve risultare inferiore al valore più elevato tra: 2,8 volte l’assegno sociale dell’anno 2012, rivalutato in base a variazione del PIL del quinquennio precedente l’anno da rivalutare, e 2,8 volte l’importo dell’assegno sociale relativo all’anno 2019.

[4] La liquidazione della pensione avviene, pro-quota, secondo le regole di calcolo previste da ciascun fondo e sulla base delle rispettive retribuzioni di riferimento. Possono essere messi insieme le contribuzioni accreditate nelle gestioni A.G.O. (FPLD – COM – ART – CDCM), Fondi sostitutivi dell’A.G.O. (ex Telefonici, ex Elettrici, ex Poste, …), Fondi Esclusivi dell’A.G.O. (CTPS, CPDEL), Gestione Separata e Casse Libero-Professionali (di cui al D.Lgs. 509/94 e D.Lgs. 103/96).

[5] Ovvero assistono un parente o affine di secondo grado convivente (qualora i genitori o il coniuge della persona con handicap grave abbiano almeno 70 anni di età o siano ugualmente affetti da patologie invalidanti, o siano deceduti).