Le educazioni per una cittadinanza attiva

Le educazioni, alla legalità, alla musica, all’arte, linguistiche, alla pace, allo sport, hanno pervaso il testo della L. 107/2015, sollevando ondate di progettualità da parte delle scuole, stimolandole e sviluppandole anche con l’ausilio dei fondi stanziati con appositi bandi, in base al Programma operativo nazionale (PON) 2014-20.

Una stagione feconda, quella iniziata tre anni fa, paragonabile solo a quella della seconda metà degli anni ’90, quando le scuole avviarono le maxi-sperimentazioni, avvalendosi dell’art. 11 del Dpr 275/1999.

Ma c’è un’educazione che la fa da padrona: quella alla cittadinanza attiva, perché la qualificazione di attiva non può mancare, sembrando incompiuta una cittadinanza tout court, che magari può rimanere passiva o non produttiva di scelte utili per la società, specie in materia finanziaria.

L’educazione finanziaria surtout!

Da questa convinzione scaturisce la decisione strategica di potenziare l’educazione finanziaria, che il Governo ha assunto in prima persona, tirando le fila di quella che era comunque una prerogativa delle scuole nella loro progettualità, a partire dall’applicazione di precisi protocolli siglati all’origine tra il Miur e la Banca d’Italia già dal 2007, fino al più recente tra il Miur e il Fedur del 2016. Questi Protocolli vengono replicati a cascata nelle articolazioni periferiche del Miur, ovvero negli Uffici scolastici regionali e provinciali, nei loro raccordi con le agenzie del territorio, generando una serie di iniziative diffuse nelle scuole, come le giornate dedicate all’educazione finanziaria, in base al progetto €cono-mix, o al premio della Banca d’Italia “Inventiamo una banconota”, senza dimenticare la Giornata europea dell’educazione finanziaria, che ricorre ogni anno il 21 ottobre.

Ma ora tutto questo va ben oltre le scuole, e diventa un’educazione finanziaria per l’intera popolazione, dai giovani agli adulti, passando per le fasce potenzialmente più deboli della società, le donne, i migranti, ma anche i piccoli imprenditori.

La necessità di una alfabetizzazione finanziaria

L’educazione finanziaria a livello nazionale è oggetto di un’apposita Strategia nazionale per il triennio 2017-20, da parte del Governo, in primis dal Mef, sentito il Parlamento, ed è a suo modo rivoluzionaria. Assume a modello quanto intrapreso negli USA durante l’amministrazione Obama con il Global Financial Literacy Excellence Center, fondato dall’economista della George Washington University Annamaria Lusardi, con il compito di vagliare le conoscenze dei cittadini nel mondo, anche in collaborazione con Ocse e Banca Mondiale.

La stessa Lusardi è ora alla guida del Comitato dell’educazione finanziaria, affiancata dai rappresentati dei Ministeri, Mef e Miur, e degli organismi bancari ed assicurativi. Un Comitato inteso come il braccio operativo della Strategia, dovendo mettere in campo una serie di iniziative volte alla diffusione dei temi dell’educazione finanziaria, per una cittadinanza attiva e consapevole sull’uso del denaro e dei suoi strumenti, con interventi mirati per la popolazione e per la scuola. Le iniziative riguardanti le scuole hanno il proposito di dare ulteriore linfa a quanto già in atto, potenziando gli insegnamenti, aumentando i protocolli, dedicando un intero mese all’educazione finanziaria, promuovendo gare con Olimpiadi e hackathon tra gli studenti.

Quest’opera di alfabetizzazione finanziaria si avvale di un apposito portale che qui presentiamo.

Il portale dell’educazione finanziaria: quello che conta

Al portale dell’educazione finanziaria “Quello che conta” (http://www.quellocheconta.gov.it/it/), on line dal 16 aprile u.s., si accede da una pagina del sito Miur dedicata all’educazione finanziaria, http://www.miur.gov.it/web/guest/-/educazione-finanziaria-online-la-prima-versione-del-portale-quello-che-conta-?. Esso è articolato in una serie di rimandi anche ad altri portali, come http://open.gov.it/itaedufin/, o quello della Banca d’Italia, https://www.bancaditalia.it/compiti/vigilanza/avvisi-pub/avvertenza-valute-virtuali-2018/index.html, e del Mef, http://www.mef.gov.it/ministero/comitati/comitato-educazione-finanziaria/.

Il portale, in versione beta, ovvero una versione di un software non definitiva, che viene messa a disposizione degli utenti secondo una modalità accessibile e utile, è il risultato di una sinergia di attori governativi e di poteri economici, volta ad intraprendere un’azione di rete per la crescita culturale dell’intera popolazione sui temi finanziari, bancari ed assicurativi.

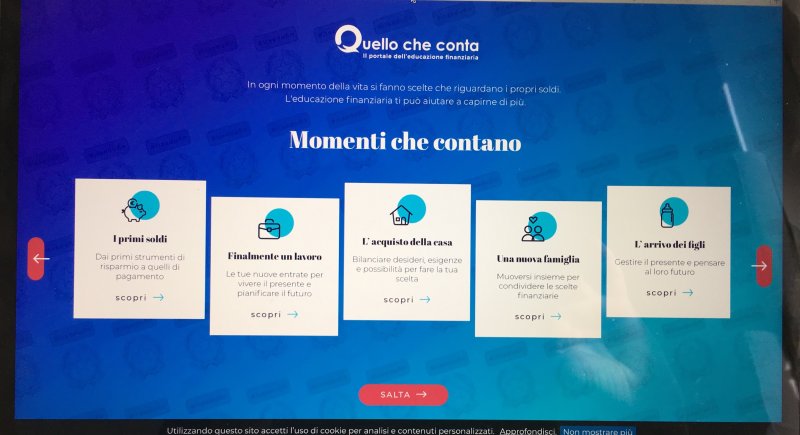

A questo fine esemplifica i momenti essenziali della vita ineludibilmente connessi a situazioni finanziarie e reddituali, dall’avere i primi soldi al percepire un reddito conseguente al tanto sospirato lavoro, all’acquisto del bene primario che è la prima casa, alla costruzione di una vita a due, alle responsabilità economiche dell’avere dei figli, per concludere con la pensione e la necessità di garantirsi una vita dignitosa.

Momenti essenziali, o meglio “momenti che contano“, racchiusi nella grafica dei cartelloni, che ci ricordano come la vita sia fatta di scelte, e come sia opportuno che queste scelte siano oculate e ben amministrate.

Un Sillabo per l’educazione finanziaria: spread, taeg, swap…

Se si decide di saltare la pagina dei cartelloni con i momenti che contano, si apre per intero il portale

dell’educazione finanziaria in versione beta, dove si può navigare per esplorare.

In ABC di quello che conta ci sono le 7 cose da sapere: la spiegazione di cosa sia il tasso di interesse, semplice e composto, in cosa consista la relazione rischio-rendimento e la diversificazione del rischio, con un affondo su cosa sia l’inflazione.

Vi sono a completamento 12 guide pratiche su cosa leggere prima di investire, come scegliere la polizza RC auto, come pianificare il risparmio previdenziale, per finire su come riconoscere il denaro falso e “cosa sapere delle cosiddette valute virtuali”.

L’ABC è completato da un glossario dalla A alla Z, dove i termini sono quelli di addebito, anzianità contributiva, carta di credito, conto corrente bancario, denaro, diversificazione del portafoglio, Euribor, INPS, IBAN, PAC, protesti, quietanza, rischio assicurativo, spread, taeg, titoli di stato, valuta virtuale.

Associati al glossario vi sono gli strumenti bancari e finanziari: alla voce “Derivati” del Glossario segue una spiegazione di cosa siano questi strumenti e come funzionano, e la descrizione delle tipologie, come gli swap, ovvero accordi per scambi di pagamenti a date certe.

A seguire, nella barra del menu di scelta, 5 consigli utili, che sono: aver cura dei propri soldi, informarsi bene, in particolare non firmare se non si è compreso il prodotto o servizio finanziario, per concludere che comunque “guadagni di più” solo se “rischi di più”.

I momenti che contano nella propria vita (finanziaria)

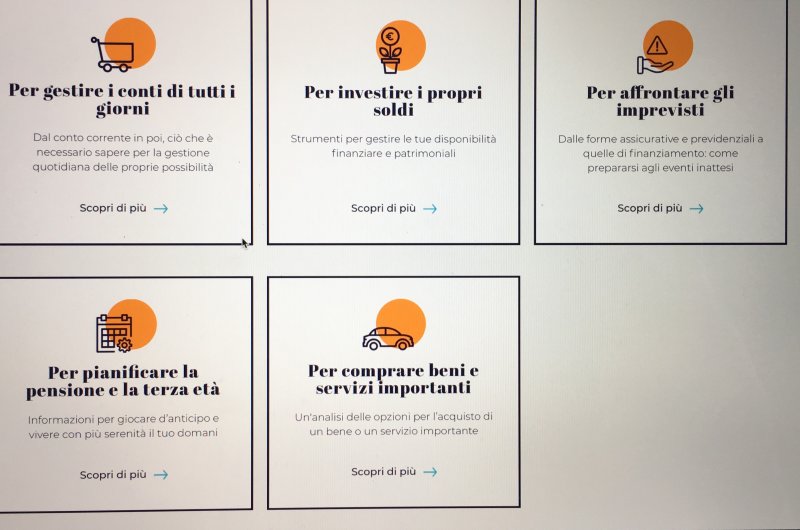

Cosa conta per te dunque è già certo: i momenti che contano di cui sopra, e il sapere correlato a questi momenti, già definito in pillole finanziarie di saggezza, dal saper gestire i conti di tutti i giorni ad investire i propri soldi, affrontando anche gli imprevisti, al pianificare la pensione e la terza età, al comprare beni e servizi importanti; tutte voci, anche queste, inscritte in rettangoli corredati da disegnini in tema (ad es. per gestire i conti di tutti i giorni vi è l’icona quotidiana del carrello della spesa, oppure per comprare beni e servizi vi è il disegnino della macchina).

All’interno di questi rettangoli, se si vuole “scoprire di più”, si possono fruire brevi video animati. Ad esempio, in quello per investire i propri soldi in caso di risparmio, e tenuto conto che è sempre meglio diversificare, si consiglia di investire in azioni, obbligazioni, fondi di investimento, polizze assicurative, a seconda dell’orizzonte temporale che si considera, e comunque ricordando che è sempre meglio informarsi prima, appunto sul portale dell’educazione finanziaria.

Dalle conoscenze teoriche alle scelte operative

Si preannuncia che il portale sarà in futuro corredato con toolkit e tutorial didattici, per agevolare il passaggio dalla conoscenza teorica alla sperimentazione pratica (applicativi per la pianificazione finanziaria, test comportamentali e giochi interattivi), per raggiungere in modo semplice ed efficace l’intera popolazione, i giovani, gli adulti, alcuni gruppi vulnerabili (donne, anziani, migranti), piccoli imprenditori, come stabilito nel programma della Strategia nazionale per l’educazione finanziaria, assicurativa e previdenziale, triennio 2017-2019.